Retrospectiva de 2024

As principais tendências do ano no ecossistema do Bitcoin

✌🏼Bem-vindo à mais nova edição do Bipa Insights, nossa coluna semanal que faz de você mais sábio em apenas alguns minutos, toda semana!

🙌🏼 O Bipa Insights explora a interface do Bitcoin com a Macroeconomia e a Geopolítica global de forma digestível e acionável, para você entender e tomar decisões com o que mostramos aqui!

🫶🏼 Se esse e-mail foi encaminhado para você, isso é um sinal que você tem excelentes amigos! Subscreva-se abaixo para receber diretamente!

💪🏼 E conheça o Bipa Premium, o lançamento da Bipa para o atendimento e satisfação dos públicos mais exigentes!

Por: Caio Leta, Head de Conteúdo e Pesquisa da Bipa

Neste relatório analisaremos as principais tendências que marcaram o ano de 2024. Para isso, escolhemos analisar qualitativamente os principais fatos do ano ao invés de apresentar uma análise em linha do tempo considerando os eventos de cada mês.

Lançamento dos ETFs americanos de Bitcoin

Maior lançamento da história

A aprovação dos ETFs de Bitcoin à vista pela SEC em janeiro de 2024 representou um marco histórico para o mercado de Bitcoin, sinalizando uma mudança significativa na aceitação institucional pelo ativo. Este evento, que ocorreu após mais de uma década de tentativas e rejeições, permitiu que gestoras tradicionais como BlackRock, Fidelity e VanEck oferecessem exposição direta ao Bitcoin para investidores institucionais e de varejo através do mercado regulado de ações, eliminando barreiras técnicas e regulatórias que anteriormente dificultavam o acesso ao ativo.

O lançamento foi marcado por um volume expressivo de negociações nos primeiros dias, com destaque para os ETFs da BlackRock (IBIT) e Fidelity (FBTC), que rapidamente ultrapassaram a marca de bilhões de dólares em ativos sob gestão. Este sucesso inicial demonstrou a demanda reprimida por produtos de investimento em Bitcoin regulamentados, especialmente entre investidores institucionais que anteriormente não podiam ou não queriam lidar com as complexidades de custódia direta do ativo. A rápida acumulação de ativos sob gestão também evidenciou a preferência do mercado por gestoras estabelecidas, com os ETFs das maiores empresas, com destaque para o IBIT da BlackRock, dominando o volume de negociações.

O impacto dos ETFs no mercado foi significativo, contribuindo para uma valorização expressiva do Bitcoin, que saiu de aproximadamente $45.000 no momento da aprovação para cerca de $75.000 nos meses seguintes, a máxima histórica até aquele momento. Este movimento de alta foi impulsionado não apenas pelo fluxo direto de capital através dos ETFs, mas também pela maior confiança que a aprovação trouxe para o mercado como um todo, atraindo investidores que anteriormente permaneciam à margem do setor de criptomoedas.

O lançamento dos ETFs de Bitcoin superaram todas as expectativas e foram um sucesso histórico de captação. No início de novembro, o IBIT já havia superado o tamanho do ETF de ouro da gestora. Os fluxos que entraram nos ETFs de Bitcoin somados representam cerca de US$ 49 bi de capital novo (no ítem a seguir, vamos explicar melhor esse valor e como as vendas do ETF da Grayscale, o GBTC, influenciaram neste primeiro ano de negociação dos ETFs) e já superaram em muito a estreia dos ETFs de ouro, que atraíram apenas $309 milhões no primeiro ano de negociação.

De acordo com a Coinglass, atualmente (dia 09/12/2024) o maior ETF de Bitcoin é o ETF da BlackRock com quase US$53 bi sob gestão. Ele representa quase a metade de todo o capital que está investido nos 10 maiores ETFs de Bitcoin (US$113,73 bi no total). Os ETFs da Grayscale (GBTC) e Fidelity (FBTC) são o segundo e terceiro maiores ETFs, com total de US$21,61 bi e US$20,23 bi. Os pouco mais de US$15 bi restantes estão distribuídos nos outros 8 ETFs.

Imagem 1.Os dez principais ETFs de Bitcoin do mundo em quantidade de capital sob gestão. Destes, 8 foram lançados neste ano, 1 era um trust fechado que foi convertido a ETF também em 2024 (GBTC) e 1 é o ETF de futuros (BITO) lançado em 18 de outubro de 2021, quase no ápice do bull market anterior. Fonte: Coinglass

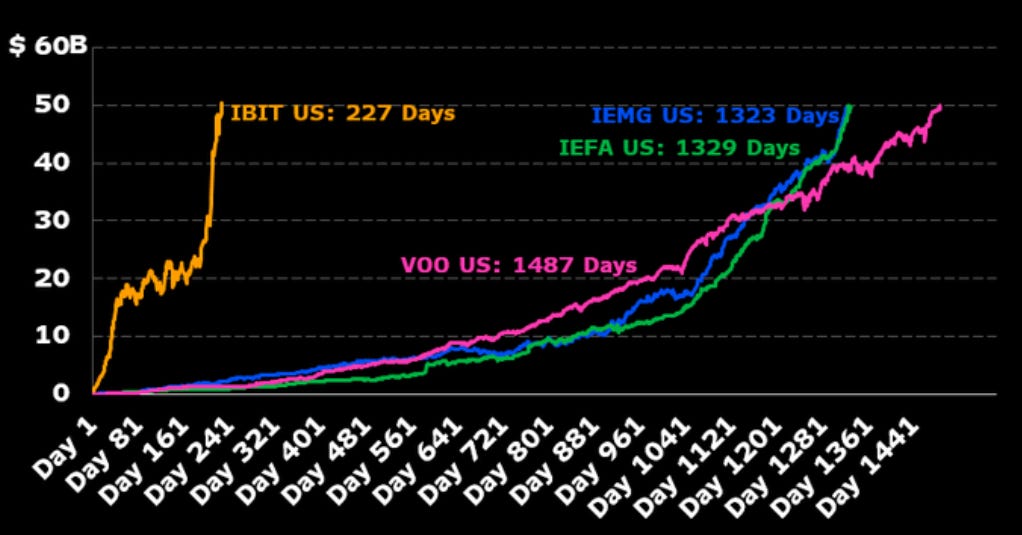

O IBIT também ultrapassou $50 bilhões em ativos em apenas 227 dias no mercado (algo que eu teria rido se você tivesse me dito há um ano), 5 vezes mais rápido que o detentor do recorde anterior IEMG (ETF de mercados emergentes), que levou 1.323 dias para atingir essa marca, IEFA (ETF composto por pequenas, médias e grandes empresas presentes em mercados desenvolvidos, exceto Canadá e Estados Unidos) e VOO (ETF que replica o SP500) levaram aproximadamente o mesmo tempo. O IBIT também já ultrapassou a quantidade total de ativos sob gestão no ETF de ouro da BlackRock, o iShares Gold Trust (IAU), que detém cerca de $33 bilhões em ativos totais

Imagem 2. Tempo que foi necessário para que os ETFs de maior sucesso em captação alcançassem US$ 50 bi sob gestão. Fonte: Eric Balchunas

A Dinâmica do GBTC

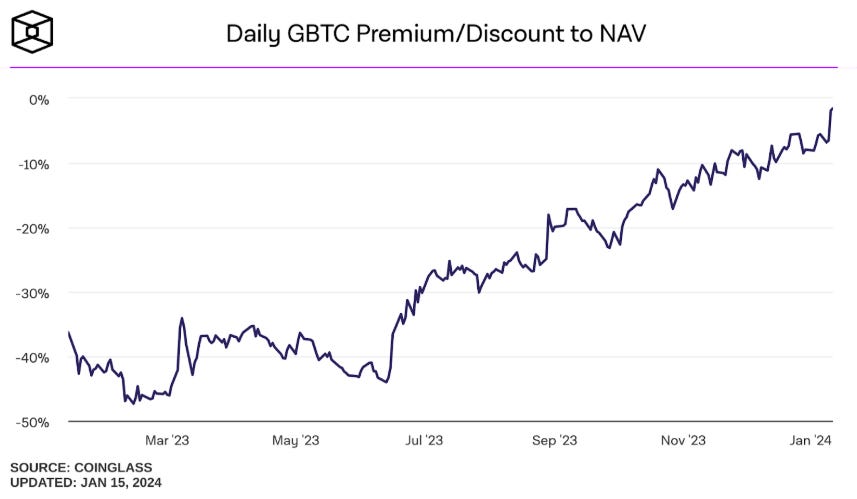

O Grayscale Bitcoin Trust (GBTC), estabelecido em 2013, desempenhou um papel crucial na história do Bitcoin como um dos primeiros veículos de investimento regulamentados que oferecia exposição ao ativo digital. Durante anos, o GBTC operou como um trust fechado, frequentemente negociando com um prêmio significativo em relação ao valor do Bitcoin subjacente, devido à demanda institucional por exposição regulamentada e ao fato do GBTC ser a única forma que estes institucionais possuíam de se expor ao ativo. No entanto, durante o bear market de 2022, o fundo passou a negociar com um desconto expressivo, chegando a mais de 40% abaixo do valor do Bitcoin sob sua custódia. Isso ocorreu pois diversas mineradoras de bitcoin abriram seu capital e a MicroStrategy passou a acumular bitcoin, o que significou que os institucionais passassem a ter novas formas de exposição ao bitcoin.

Imagem 3. Desconto do GBTC no último bear market do Bitcoin em 2023 até o seu fechamento em janeiro de 2024 com o lançamento dos ETFs de Bitcoin.

A Grayscale desempenhou um papel fundamental no processo de aprovação dos ETFs de Bitcoin à vista ao processar judicialmente a SEC após ter seu pedido de conversão do seu trust em ETF negado. A vitória da empresa no tribunal federal de apelações em agosto de 2023 estabeleceu um precedente legal importante, forçando a SEC a reavaliar sua posição sobre ETFs de Bitcoin à vista. A decisão judicial essencialmente argumentou que a rejeição da SEC era arbitrária e caprichosa, pois a autarquia já havia aprovado ETFs de futuros de Bitcoin, não podendo justificar logicamente a diferença de tratamento entre os dois produtos.

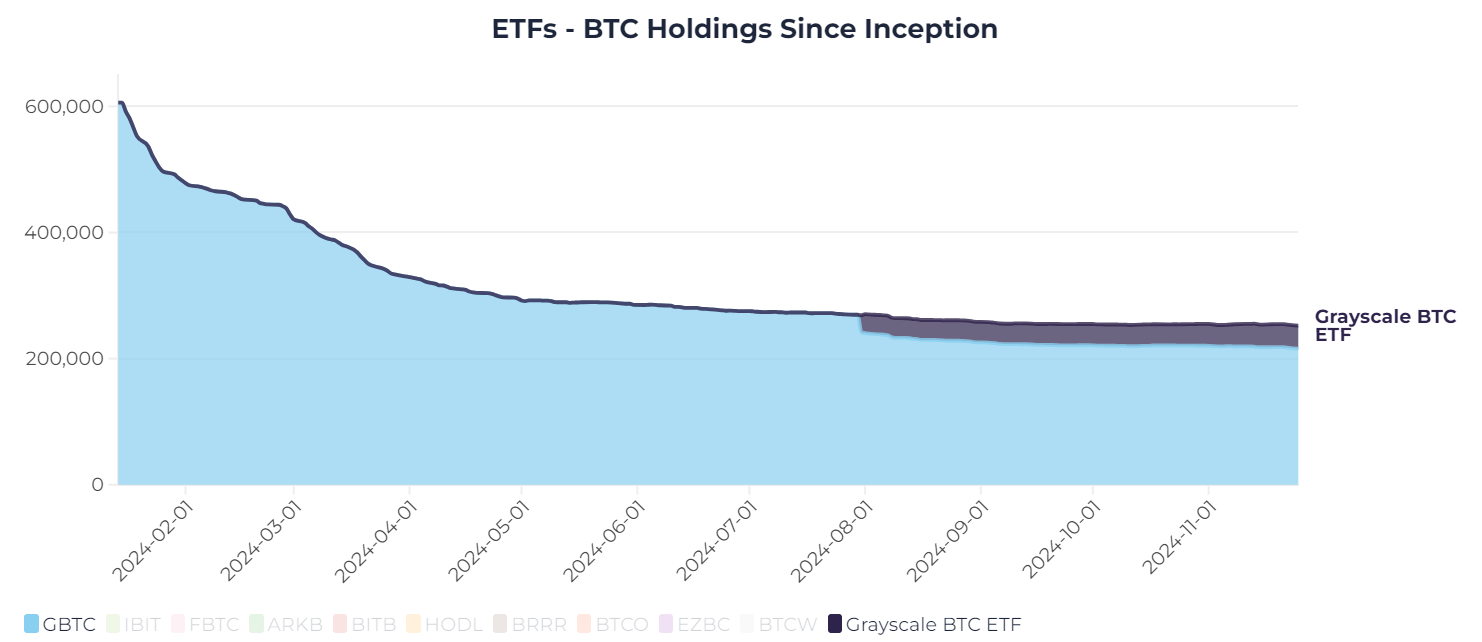

Após a aprovação dos ETFs em janeiro de 2024, o GBTC, agora convertido em ETF, enfrentou uma significativa fuga de capital devido à sua taxa de administração de 1,5% ao ano, consideravelmente maior que seus concorrentes (muitos cobrando entre 0,2% e 0,25%). Esta diferença de custos, combinada com o fim do desconto que anteriormente existia no trust, levou muitos investidores a migrarem seus recursos para alternativas mais econômicas, resultando em saídas bilionárias do fundo nas primeiras semanas de negociação. No lançamento dos ETFs, o GBTC detinha 605.891 BTCs sob custódia e hoje (09/12/2024) ele detém 250.811 BTCs (considerando o GBTC e o BTC, ETF com taxas menores que a Grayscale lançou no final de julho), ou seja, eles perderam 355.080 BTCs, o que representa uma perda de 59% dos bitcoins alocados no trust inicialmente.

Este movimento demonstrou a sensibilidade do mercado a custos em produtos de investimento passivo e destacou a importância da competitividade em taxas no sucesso de longo prazo dos ETFs de Bitcoin.

Imagem 4. Desde a aprovação dos ETFs de Bitcoin, a quantidade de moedas sob gestão da Grayscale em seus dois ETFs (GBTC ou BTC) caiu de 605.891 BTCs para 250.811 BTCs. Fonte: Hey Apollo

ETFs representam um novo momento

A aprovação dos ETFs de Bitcoin pela SEC em janeiro de 2024 marcou um momento histórico para o mercado de criptomoedas, representando a primeira vez que investidores americanos puderam acessar o Bitcoin diretamente através de um produto financeiro regulado nas principais bolsas de valores. Esta aprovação trouxe legitimidade institucional para o Bitcoin, permitindo que gestores tradicionais como BlackRock, Fidelity e VanEck oferecessem exposição direta à criptomoeda para seus clientes, incluindo fundos de pensão, family offices e investidores institucionais que anteriormente enfrentavam barreiras regulatórias para investir no ativo.

A analogia da estrada ilustra perfeitamente a transformação que os ETFs à vista de Bitcoin trouxeram para o mercado. Antes, o capital institucional precisava navegar por uma estrada de terra cheia de buracos, curvas perigosas e obstáculos - representados pela necessidade de lidar com exchanges não reguladas, questões complexas de custódia, preocupações com segurança cibernética, e desafios de compliance e governança. Era uma jornada arriscada, que muitos gestores de fundos e investidores institucionais preferiam evitar completamente, pois os riscos operacionais e regulatórios eram simplesmente muito altos. E como o Bitcoin ainda não estava no mainstream, o risco reputacional estava do lado do gestor que quisesse investir no ativo.

Com a aprovação dos ETFs à vista, agora existe uma rodovia moderna, bem pavimentada e sinalizada, com faixas claramente demarcadas e áreas de apoio ao longo do caminho. Esta infraestrutura representa os processos regulados, a custódia institucional confiável, a precificação transparente e a facilidade de execução através das corretoras tradicionais que os investidores já conhecem e confiam. Além disso, assim como uma boa rodovia permite que veículos de diferentes portes trafegarem com segurança - de carros pequenos a grandes caminhões - os ETFs permitem que diferentes tipos de investidores institucionais, desde family offices até grandes fundos de pensão, acessem o Bitcoin de maneira segura e eficiente, cada um de acordo com seu próprio apetite e mandado de investimento. Agora o risco reputacional está se invertendo e, com o passar do tempo e amadurecimento do mercado, o risco reputacional cada vez mais estará com gestores e investidores que não possuírem uma alocação no Bitcoin.

Imagem 5. Representação esquemática da diferença que a aprovação dos ETFs fez para o capital institucional poder realizar uma alocação em Bitcoin.

Eleição americana e vitória de Donald J. Trump

Donald Trump venceu as eleições presidenciais americanas de 2024 de forma expressiva contra Kamala Harris, conquistando 312 delegados contra 226, incluindo vitórias em todos os swing states. Os republicanos também obtiveram maioria no Senado (53 x 47) e na Câmara (218 x 212), o que significa que eles terão maior facilidade para aprovar projetos nos próximos dois anos até as eleições de meio de mandato.

A surpresa positiva de todo o processo eleitoral americano é a qualidade da equipe que Donald Trump conseguiu montar, pelo menos em relação ao ecossistema das criptomoedas. Muitos dos envolvidos nessa próxima administração tem forte conexão com o ecossistema cripto: o próprio Trump lançou coleções de NFTs bem-sucedidas; J.D. Vance é investidor de Bitcoin e já declarou ter investido mais de US$ 100.000 no ativo; Vivek Ramaswamy planeja integrar Bitcoin em sua gestora bilionária; Robert F. Kennedy Jr. compreende profundamente o Bitcoin e a mineração de Bitcoin; Howard Lutnick lidera programas de empréstimos com Bitcoin como colateral no sistema tradicional via sua empresa Cantor Fitzgerald. David Bailey, CEO da BTC Inc, foi fundamental em aproximar Trump do Bitcoin, enquanto Elon Musk, que apoiou ativamente a campanha, possui significativa exposição ao Bitcoin através da Tesla. Adicionalmente, o responsável indicado por Trump para cuidar da visão do governo em relação a Inteligência Artificial e criptomoedas é David Sacks, fundador do PayPal, investidor no Bitcoin desde 2013 e um dos investidores de diversas empresas do ecossistema do Bitcoin, como a Lightning Labs, Fold, Bitwise, e Bitgo.

Imagem 6. Composição feita com inteligência artificial que mostra um bandeira laranja com o B do Bitcoin hasteada na Casa Branca.

A nova administração promete uma agenda de desregulamentação e incentivo ao livre mercado. Trump planeja criar o departamento de eficiência governamental (Department of Government Efficiency ou DOGE, motivo pelo qual este departamento recebeu o nome) possivelmente liderada por Elon Musk e Vivek Ramaswamy.

Uma das principais mudanças que já estão certas é a saída de Gary Gensler, da SEC. Ele sempre teve uma atuação hostil ao setor cripto devido à sua abordagem restritiva e falta de clareza regulatória. Além disso, ao longo dessa última gestão democrata diversas empresas e seus fundadores foram desbancarizados, o que representa uma clara visão política contrária ao ecossistema cripto. Basicamente, todos os avanços dos últimos 4 anos ocorreram a duras penas. Foi um avanço contra o vento, por assim dizer.

A indicação de Trump para o comando da SEC é o Paul Atkins, conhecido por ser fortemente pró-criptomoedas e apoiar a inovação do setor. Ele tem consistentemente defendido uma regulamentação menos rigorosa para ativos digitais e acredita que as criptomoedas não devem ser tratadas como valores mobiliários tradicionais. Em 2018, Atkins declarou "Bitcoin é uma tecnologia revolucionária, e seu potencial não é algo que deva ser sufocado por excesso de regulamentação". Ou seja, os ventos mudaram e agora o Bitcoin e seu ecossistema avança a favor do vento.

Uma das propostas mais impactantes associadas a esta nova administração é a de criação de uma Reserva Estratégica de Bitcoin, liderada pela senadora Cynthia Lummis através do "Bitcoin Act". O plano visa adquirir 1 milhão de BTC em cinco anos (cerca de 5% do suprimento total), comprando 550 BTCs diariamente, além de incorporar os 198.109 BTCs, que valem atualmente cerca de US$ 19,4 bilhões de dólares que o governo já possui de apreensões criminais. A proposta prevê que estes bitcoins sejam mantidos por pelo menos 20 anos.

Ainda existe ceticismo em relação a essa proposta por parte de muitos observadores se essa proposta avançará mesmo. Entretanto, o simples fato dela existir já está acelerando a teoria dos jogos e recentemente políticos brasileiros, de Hong Kong e russos propuseram a criação de reservas estratégicas de Bitcoin.

Esta mudança de paradigma, com os EUA potencialmente adotando uma postura pró-Bitcoin, pode desencadear uma corrida entre países para acumular Bitcoin, similar à corrida do ouro no passado. A mera possibilidade desta reserva estratégica já é suficiente para influenciar outros países a considerarem seriamente o Bitcoin como reserva de valor, potencialmente levando a uma significativa apreciação do preço no médio prazo.

Clareza regulatória

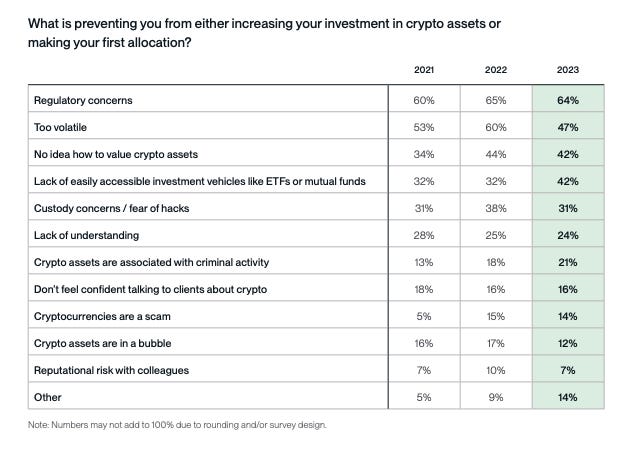

Ao longo dos últimos 6 anos, a Bitwise conduziu pesquisas anuais para compreender as perspectivas dos investidores sobre o mercado de criptomoedas. Um padrão consistente emergiu dessas pesquisas: a principal razão citada pelos investidores para não investir no setor sempre foi a preocupação com questões regulatórias. Esta barreira, que persistiu por tanto tempo, finalmente começou a se dissolver em 2024.

Imagem 7. Tabela com o resultado dos últimos três anos para a pergunta “o que está te fazendo evitar aumentar a sua exposição à cripto ou a fazer sua primeira alocação?”. Fonte: Bitwise Investments

A aprovação dos ETFs de Bitcoin à vista pela SEC em janeiro de 2024 marcou um ponto de virada histórico. Pela primeira vez, investidores institucionais e de varejo passaram a ter acesso a produtos de Bitcoin regulamentados através das principais bolsas de valores americanas. Isso não apenas legitimou o Bitcoin como classe de ativo, mas também estabeleceu um precedente regulatório crucial para todo o setor.

O impacto dessa mudança já é visível nos números: os ETFs de Bitcoin à vista atraíram bilhões de dólares em investimentos em seus primeiros meses de operação, superando as expectativas mais otimistas e estabelecendo recordes históricos para novos produtos financeiros. Este sucesso demonstra que havia uma demanda reprimida significativa por exposição regulamentada a criptoativos.

A mudança na administração americana que ocorrerá em 2025, com uma postura muito mais favorável ao setor de criptomoedas, representa outro marco significativo. A perspectiva de um ambiente regulatório mais claro e construtivo está incentivando instituições financeiras tradicionais a reconsiderar sua exposição ao setor. Este novo cenário contrasta fortemente com a abordagem mais restritiva e ambígua que caracterizou os anos anteriores.

O ano de 2024 está se provando um ano transformador para o mercado de criptomoedas. Com a remoção das principais barreiras regulatórias e um ambiente político mais favorável, o setor está finalmente começando a realizar seu potencial de integração com o sistema financeiro tradicional. Esta evolução sugere que estamos entrando em uma nova era para os investimentos em criptoativos, onde a questão não é mais "se" mas "como" participar deste mercado.

O Halving

Quando o halving ocorre, ele reafirma que o protocolo do Bitcoin está operando conforme planejado. Este evento não apenas assegura que as recompensas por bloco minerado sejam reduzidas e, por tabela, a taxa de emissão de novas moedas de Bitcoin desacelere, mas também confirma que a oferta total em circulação está se aproximando de seu limite máximo de 21 milhões de moedas emitidas forma previsível e transparente. Esse processo assegura que o Bitcoin mantenha seu valor ao longo do tempo, evitando a desvalorização por meio de uma expansão de oferta excessiva.

O conceito de halving está intrinsecamente ligado à política monetária do Bitcoin, que foi desenhada para ter uma inflação programada e decrescente. Este design visa simular a escassez de recursos naturais, como o ouro, conferindo ao Bitcoin propriedades semelhantes às de um bem escasso.

Halvings passados

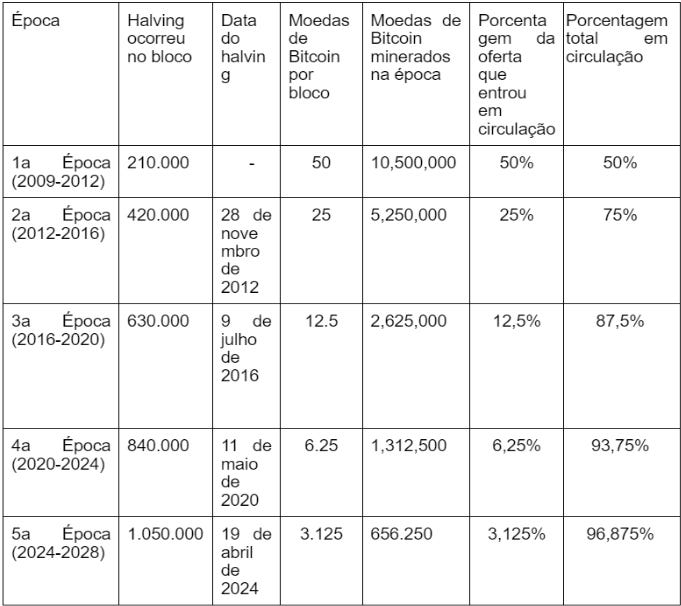

Nos primórdios do Bitcoin, a recompensa por validar um novo bloco na blockchain era de 50 BTCs. Este período, desde o nascimento do Bitcoin em 2009 até 2012, é frequentemente referido como a primeira era, e seu fim é marcado pelo primeiro halving, que ocorreu em 28 de novembro de 2012. Satoshi estabeleceu que a recompensa por bloco fosse mais alta no início do Bitcoin como forma de subsidiar a validação dos blocos de transação do Bitcoin.

Com este primeiro halving, a recompensa por bloco diminuiu de 50 BTCs para 25 BTCs. Ao longo da segunda era, que se estendeu de 2012 a 2016, a recompensa permaneceu em 25 BTCs, seguindo o protocolo estabelecido por Satoshi. O fim da segunda era foi marcado pelo segundo halving, que ocorreu em 9 de julho de 2016. Neste dia, a recompensa por bloco foi reduzida de 25 BTCs para 12,5 BTCs, iniciando assim a terceira era. O terceiro halving ocorreu em 11 de maio de 2020, quando a recompensa por bloco foi novamente reduzida pela metade, desta vez de 12,5 BTCs para 6,25 BTCs, marcando o início da quarta era. A quinta época teve início em 19 de abril de 2024, quando o halving reduziu a recompensa do bloco de 6,25 BTCs para 3,125 BTCs.

A tabela abaixo apresenta esses dados de forma organizada:

Cada halving ocorre a cada 210.000 blocos. No entanto, a data exata dos próximos halvings dependerá do tempo médio necessário para minerar blocos, uma vez que o halving é determinado pelo número de blocos minerados em cada era, e não de acordo com a data do calendário gregoriano.

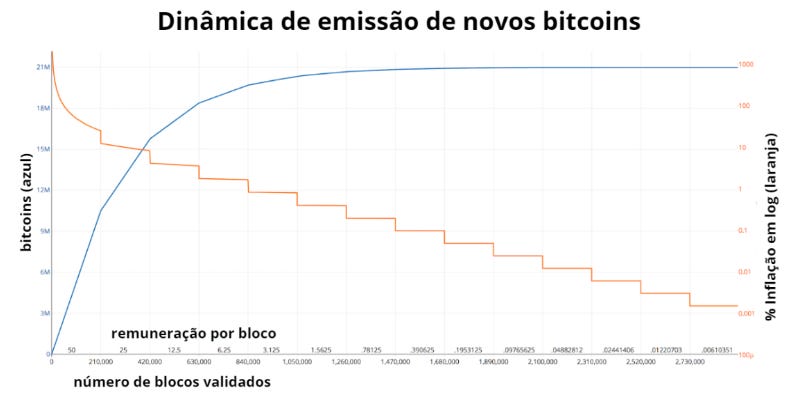

A imagem abaixo mostra como a emissão de moedas de Bitcoin evolui com cada halving. Ela ilustra o fornecimento total de moedas de Bitcoin (em azul), que aumenta em cada era à medida que novas moedas são emitidas, e a inflação (em laranja) que o Bitcoin experimenta devido à emissão dessas novas moedas, que diminui em cada era à medida que menos moedas são emitidos em relação a uma quantidade cada vez maior de BTCs em circulação.

Imagem 8. Atualmente, mais de 19,79 milhões das 21 milhões de moedas de Bitcoin que serão emitidas já estão em circulação, o que representa um pouco mais de 93% do total de moedas que existirão. Até 2030, esse número será superior a 98%.

A importância do Halving

O halving não é apenas um mecanismo técnico dentro do protocolo do Bitcoin, mas um evento econômico fundamental que gera a escassez digital e, portanto, o valor intrínseco do Bitcoin. Por meio deste processo, o Bitcoin reforça seu apelo como "ouro digital", onde a previsibilidade e a redução da oferta nova imitam a extração decrescente e o esgotamento de recursos naturais valiosos. À medida que o halving prossegue, a diminuição na taxa de emissão de novas moedas de Bitcoin amplifica sua raridade, servindo como um lembrete poderoso de suas propriedades deflacionárias e da visão de longo prazo de seus criadores para uma moeda descentralizada e limitada.

Ou seja, o halving permanece como um lembrete da escassez e da estrutura única que define o Bitcoin, oferecendo um estudo fascinante sobre como princípios econômicos tradicionais podem ser aplicados e experimentados em novos paradigmas financeiros. Seu papel em promover a escassez digital e em influenciar os ciclos de mercado do Bitcoin continuará a ser um tópico de grande interesse e debate, refletindo a evolução contínua do Bitcoin e seu impacto no mundo financeiro. À medida que avançamos, o halving continuará sendo relevante não apenas como um evento técnico, mas como um marco na jornada do Bitcoin em direção a uma maior adoção e reconhecimento, desafiando as noções convencionais de dinheiro e valor na era digital.

Grandes movimentos de venda

Em 2024, o Bitcoin demonstrou excepcional resiliência ao enfrentar quatro pressões vendedoras significativas que, combinadas, totalizaram mais de 500.000 BTCs - aproximadamente 2,5% do suprimento total de Bitcoin. O mercado não apenas absorveu este volume expressivo de vendas, como também estabeleceu novos recordes históricos de preço, evidenciando a força da demanda institucional pós-aprovação dos ETFs e resultado das eleições americanas.

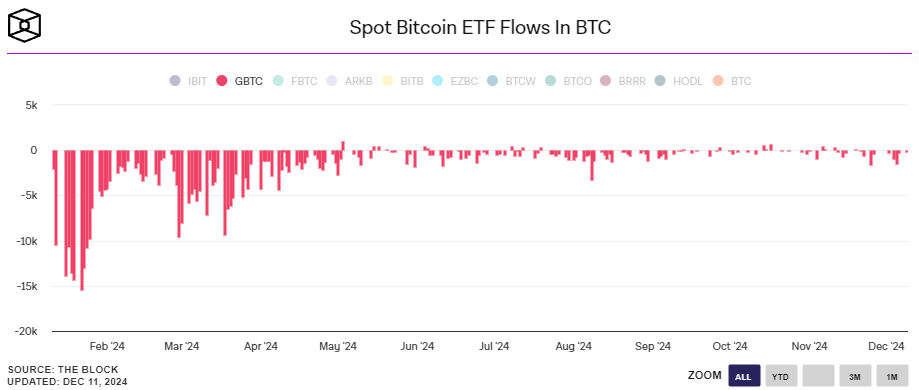

A maior pressão individual veio do GBTC (Grayscale Bitcoin Trust) após sua conversão em ETF em janeiro. Com uma taxa de administração de 1,5% ao ano, significativamente superior aos 0,2-0,25% cobrados por concorrentes como BlackRock e Fidelity, o fundo enfrentou um êxodo massivo de investidores. Isto resultou na venda de mais de 350.000 BTCs em alguns meses, representando a maior pressão vendedora organizada da história do Bitcoin. O volume diário de saídas do GBTC chegou a ultrapassar $600 milhões em alguns dias, demonstrando a magnitude do evento.

Imagem 9. Volume de saída de BTCs do GBTC ao longo do ano.

Outra fonte de pressão veio dos mineradores de Bitcoin, que venderam constantemente ao longo do ano. Estas vendas foram motivadas pela necessidade de cobrir custos operacionais crescentes e devido ao halving de abril de 2024, que reduziu pela metade suas receitas. Como o preço demorou para responder ao halving, o hashprice, que é a métrica que os mineradores mais observam, ficou nas mínimas históricas por um bom período de 2024, forçando os mineradores a venderem suas moedas.

Imagem 10. Hashprice dos últimos 5 anos do Bitcoin, com o último ano representando as mínimas históricas da métrica, o que força os mineradores a venderem suas moedas. Os dois picos soltos em 2023 e 2024 estão relacionados a atividade especulativa elevada relacionada às inscriptions.

Outro movimento de venda significativo foi a liquidação de aproximadamente 50.000 BTCs pelo governo alemão, o que equivale a 0,24% da oferta total dos 21 milhões de bitcoins, provenientes de apreensões pela justiça alemã. Esta venda, avaliada em quase US$5 bilhões aos preços atuais.

Por fim, a distribuição de aproximadamente 59.000 BTCs aos credores da Mt. Gox, avaliada em mais de $9 bilhões aos preços atuais, representou outra pressão vendedora significativa. Este evento, que marcou o capítulo final de um dos maiores casos de falência do ecossistema cripto, diferenciou-se dos anteriores pela natureza descentralizada das vendas. Com mais de 10.000 credores recebendo seus bitcoins após uma década de espera, tornou-se impossível rastrear com precisão o impacto real no mercado. Ao que tudo indica, a maioria dessas moedas não foram vendidas, visto que não ocorreu nenhum grande movimento de realização quando os credores obtiveram elas de volta.

Notavelmente, mesmo com estas pressões vendedoras combinadas totalizando mais de meio milhão de bitcoins, o mercado demonstrou força excepcional. O preço do Bitcoin não apenas se manteve resiliente como estabeleceu novos recordes históricos acima de $90.000, evidenciando a robustez da demanda institucional pós-ETFs. Esta capacidade de absorver vendas massivas enquanto mantém tendência de alta sugere uma maturação significativa do mercado e possibly indica que o Bitcoin está entrando em uma nova fase de adoção institucional mais ampla.

MicroStrategy e o movimento de empresas investindo em Bitcoin

A MicroStrategy, sob a liderança de Michael Saylor, adotou uma estratégia inovadora de acumulação de Bitcoin desde 2020, utilizando uma combinação de caixa da companhia, emissão de dívida conversível (bonds) e venda de ações no mercado para financiar suas compras. A empresa essencialmente se transformou em um veículo de exposição ao Bitcoin no mercado de ações tradicional, mantendo apenas uma pequena operação de software empresarial por motivos históricos e contratos vigentes.

Em sua estratégia de financiamento via dívida, a empresa emitiu vários bonds conversíveis (que podem ser chamados também de notas conversíveis ou debêntures conversíveis) com diferentes vencimentos e taxas de juros. Estes títulos oferecem aos investidores a opção de converter a dívida em ações da empresa a um preço pré-determinado, permitindo que participem da valorização tanto do Bitcoin quanto das ações da MicroStrategy. A empresa vem conseguindo emitir dívidas a juros cada vez mais baixos, chegando a emitir dívida a juros zero, o que ilustra o sucesso que essa estratégia vem tendo.

Paralelamente, a MicroStrategy implementou um programa de venda de ações no mercado (at-the-market offering, ou apenas ATM), que permite à empresa vender novas ações diretamente no mercado secundário a preços correntes. Esta abordagem oferece maior flexibilidade que uma oferta tradicional de ações e permite que a empresa capitalize sobre momentos de alta tanto no preço do Bitcoin quanto nas altas das suas próprias ações. A empresa tem usado este programa estrategicamente, aumentando as vendas durante períodos de forte valorização.

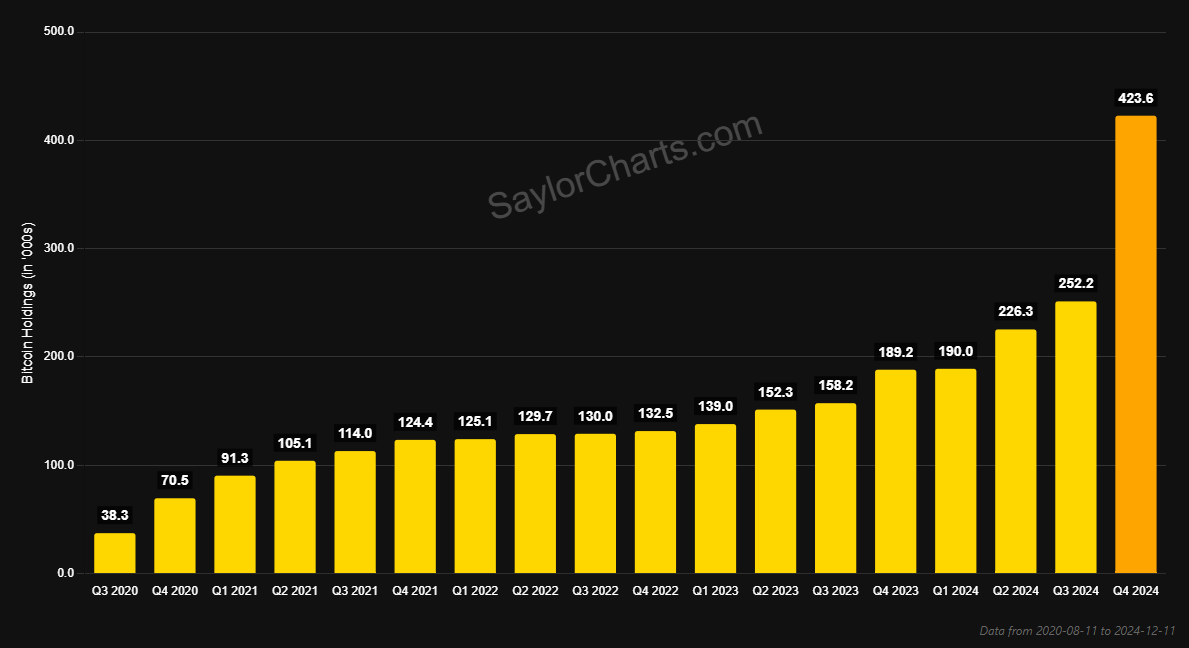

Como resultado desta estratégia combinada, a MicroStrategy acumulou 423.650 BTCs (dia 11/12/2024) a um preço médio de $60.324 por bitcoin, tornando-se o maior detentor corporativo de Bitcoin do mundo. O custo médio de aquisição destes bitcoins é significativamente inferior aos preços atuais, gerando um ganho contábil substancial para a empresa. Esta abordagem transformou a MicroStrategy em um caso único no mercado: uma empresa pública que efetivamente funciona como um ETF alavancado de Bitcoin, combinando exposição ao ativo com a possibilidade de alavancagem via dívida conversível.

Imagem 11. Retornos da MicroStrategy desde que ela adotou o Bitcoin como componente central da sua estratégia, em agosto de 2020, da Nvidia, do Bitcoin, Tesla, Meta, Apple, Microsoft, Nasdaq, SP500, Amazon e ouro. (Fonte: Saylor Charts)

A estratégia em si

A MicroStrategy, sob a liderança de Michael Saylor, desenvolveu uma estratégia financeira única e inovadora para acumular Bitcoin. Em vez de pagar juros tradicionais aos investidores que emprestam dinheiro para a empresa, a MicroStrategy oferece notas conversíveis que podem ser transformadas em ações da empresa (MSTR) quando atingem determinado preço de exercício.

O argumento central de Saylor é que este modelo beneficia tanto a empresa quanto os investidores. Enquanto a MicroStrategy consegue capital sem a necessidade de pagar juros regulares, os investidores têm a oportunidade de obter retornos potencialmente muito maiores do que conseguiriam com títulos tradicionais de renda fixa. Por exemplo, um investimento inicial de $100 pode se transformar em $200, $500 ou até $1.000 quando convertido em ações.

Esta estratégia tem se mostrado extremamente bem-sucedida nos últimos anos. As notas conversíveis da MicroStrategy superaram o desempenho não apenas de títulos e ações tradicionais, mas também do próprio Bitcoin. Isso criou um ciclo virtuoso: quanto mais Bitcoin a empresa compra, mais suas ações tendem a valorizar, tornando as notas conversíveis ainda mais atrativas para os investidores.

O sucesso deste modelo é evidenciado pelos planos recentemente anunciados da empresa de levantar $42 bilhões nos próximos três anos através do "Plano 21/21", que visa captar $21 bilhões em ações e outros $21 bilhões em títulos de renda fixa. Para manter a eficiência desta estratégia, a empresa estabeleceu uma métrica chamada "BTC Yield", que busca garantir que para cada 100 novas ações emitidas, a empresa mantenha uma proporção de 106-110 bitcoins por ação.

Este modelo inovador de financiamento transformou a MicroStrategy na maior detentora corporativa de Bitcoin do mundo, com uma estratégia que combina as vantagens dos mercados de renda fixa, ações e criptomoedas em um único instrumento financeiro.

Programa 42B da Microstrategy

Em novembro, a MicroStrategy revelou planos para levantar US$42 bilhões em novo capital para compras de bitcoin nos próximos três anos. A nova iniciativa de captação de recursos, chamada "Plano 21/21", visa garantir US$ 21 bilhões através de ofertas de ações e outros US$21 bilhões via títulos de renda fixa (as notas conversíveis) entre 2025 e 2027.

"Nosso foco continua sendo aumentar o valor gerado para nossos acionistas aproveitando a transformação digital do capital. Hoje, estamos anunciando um objetivo estratégico de levantar US$42 bilhões de capital nos próximos 3 anos, composto por US$21 bilhões em ações e US$21 bilhões em títulos de renda fixa, que chamamos de nosso 'Plano 21/21'", disse Phong Le, Presidente e Diretor Executivo.

Satoshis por ação e yield em bitcoin

A MicroStrategy desenvolveu duas métricas principais para demonstrar o valor e a eficiência de sua estratégia de acumulação de Bitcoin: o "sats per share" (satoshis por ação) e o "Bitcoin yield" (rendimento em Bitcoin).

O "sats per share" é uma métrica que mostra quantos satoshis (a menor unidade do Bitcoin, equivalente a 0,00000001 BTC) cada ação da MicroStrategy representa. Esta é uma forma de medir quanto Bitcoin cada acionista efetivamente possui através de suas ações. Por exemplo, se uma empresa tem 1 Bitcoin e 100 ações, cada ação representaria 1 milhão de satoshis (0,01 BTC). Esta métrica é importante porque permite que os investidores acompanhem se seu poder de compra em Bitcoin está aumentando ou diminuindo conforme a empresa emite novas ações para levantar capital.

Imagem 12. Evolução da métrica satoshis por ação, que mostra que mesmo com a emissão de novas ações, os investidores da empresa possuem cada vez mais satoshis por cada ação e, portanto, essas emissões não representam uma diluição. (Fonte: MSTR Tracker)

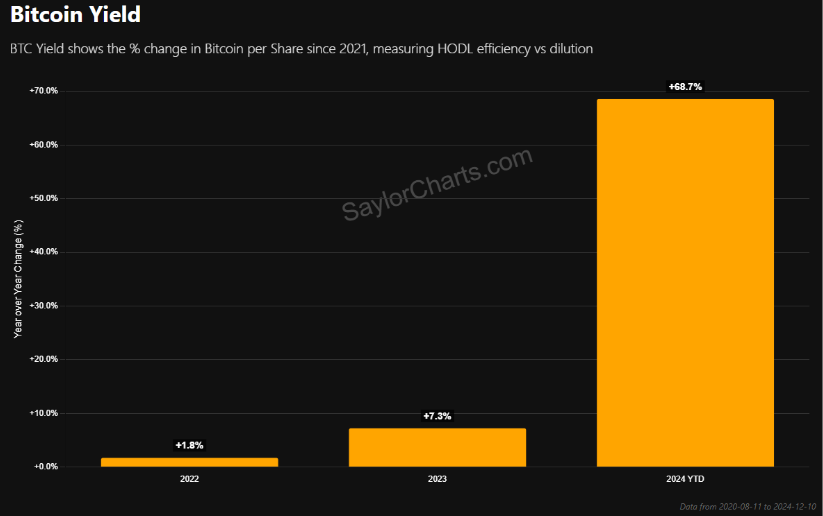

O "Bitcoin yield" é uma métrica de eficiência que mede a capacidade da empresa de manter ou aumentar a quantidade de Bitcoin por ação mesmo quando emite novas ações. A MicroStrategy estabeleceu como meta manter uma proporção de 106-110 bitcoins para cada 100 novas ações emitidas entre 2025 e 2027. Em 2024, a empresa superou essa meta, alcançando quase 168 bitcoins por ação, ou 68.7% de yield em bitcoin, na linguagem que o Michael Saylor vem adotando. Um resultado impressionante. Para efeitos de comparação, em 2022 a MicroStrategy teve 1,8% de yield e 7,3% em 2023.

Imagem 13. BTC yield obtido pela MicroStrategy nos anos de 2022, 2023 e 2024. (Fonte: Saylor Charts)

Eu confesso que a palavra yield causa estranheza e receio devido ao histórico recente do nosso ecossistema, com os casos de BlockFi e Celsius, mas aqui tudo está sendo feito de forma transparente por uma empresa pública regulada. O grau de confiança é maior.

Tanto o yield em bitcoin obtido quanto os satoshis por ação são métricas que demonstram que a estratégia adotada pela MicroStrategy está sendo bem sucedida e que a empresa está conseguindo adquirir Bitcoin a um ritmo mais rápido do que está diluindo seus acionistas através de novas emissões.

Um aspecto interessante é que quando a MicroStrategy emite novas ações ou títulos conversíveis, ela usa o capital levantado para comprar mais Bitcoin. Se o preço do Bitcoin sobe, o valor das ações tende a subir também, permitindo que a empresa levante mais capital a preços mais altos e compre ainda mais Bitcoin. Este ciclo virtuoso tem permitido que a empresa mantenha ou até melhore suas métricas de "sats per share" e "Bitcoin yield" ao longo do tempo.

Estas métricas são fundamentais para a transparência da estratégia da empresa, pois permitem que os investidores avaliem se a MicroStrategy está efetivamente gerando valor através de sua estratégia de acumulação de Bitcoin, ou se está apenas diluindo os acionistas existentes. O fato de que a empresa tem consistentemente superado suas metas nestas métricas têm sido um dos principais argumentos usados por Saylor para defender a eficácia de sua estratégia.

A estrutura da dívida da MicroStrategy

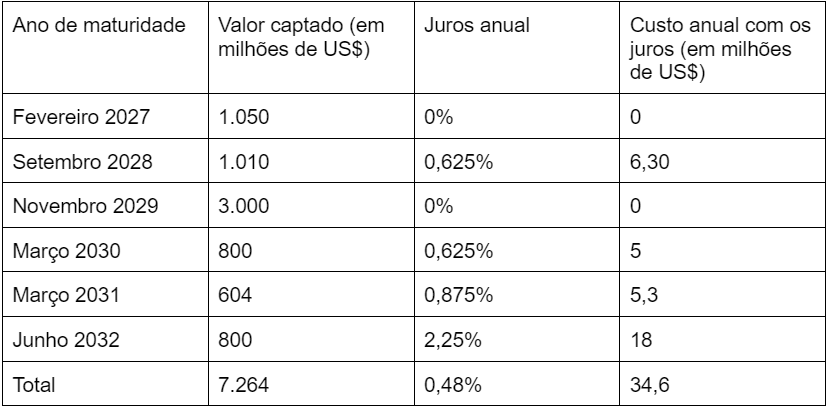

Até o momento, a MicroStrategy já realizou seis rodadas de emissão de dívidas onde foram levantados um total de US$7,26 bilhões a um juros anual médio de 0,48% e um custo anual de US$34,6 milhões. A tabela abaixo sintetiza essas seis rodadas de dívidas emitidas (fonte: Saylor Charts):

Muito vem sendo falado sobre o risco que essas dívidas representam para a empresa e sobre a possibilidade dela ter que vender seus bitcoins no pior momento possível para pagar essas dívidas. Entretanto, essa parece ser uma preocupação genérica de quem não olhou a estrutura das dívidas com mais atenção: todas elas são para depois de 2027 e possuem juros e custo anual baixos.

O único cenário de liquidação que posso identificar em relação a essas ofertas de dívida conversível da MicroStrategy é:

Se os compradores da dívida conversível não converterem para ações antes do vencimento, isso forçaria a empresa a vender algumas moedas e reembolsar os detentores da dívida. Entretanto, isso só acontecerá se as ações da MicroStrategy valorizarem mais de ~40% nos próximos 5-7 anos.

Em outras palavras, basicamente ou a correlação da cotação das ações da MicroStrategy com a cotação do bitcoin precisa deixar de existir ou o próprio Bitcoin precisa apresentar uma grande queda que dure os próximos 5-7 anos. Aqui vale ressaltar que quem investe na MicroStrategy é um investidor que acredita no Bitcoin e enxerga que sua adoção é inevitável e que as ações da empresa representam uma forma indireta e alavancada de se expor a valorização do ativo.

Quem compra as ações da MicroStrategy?

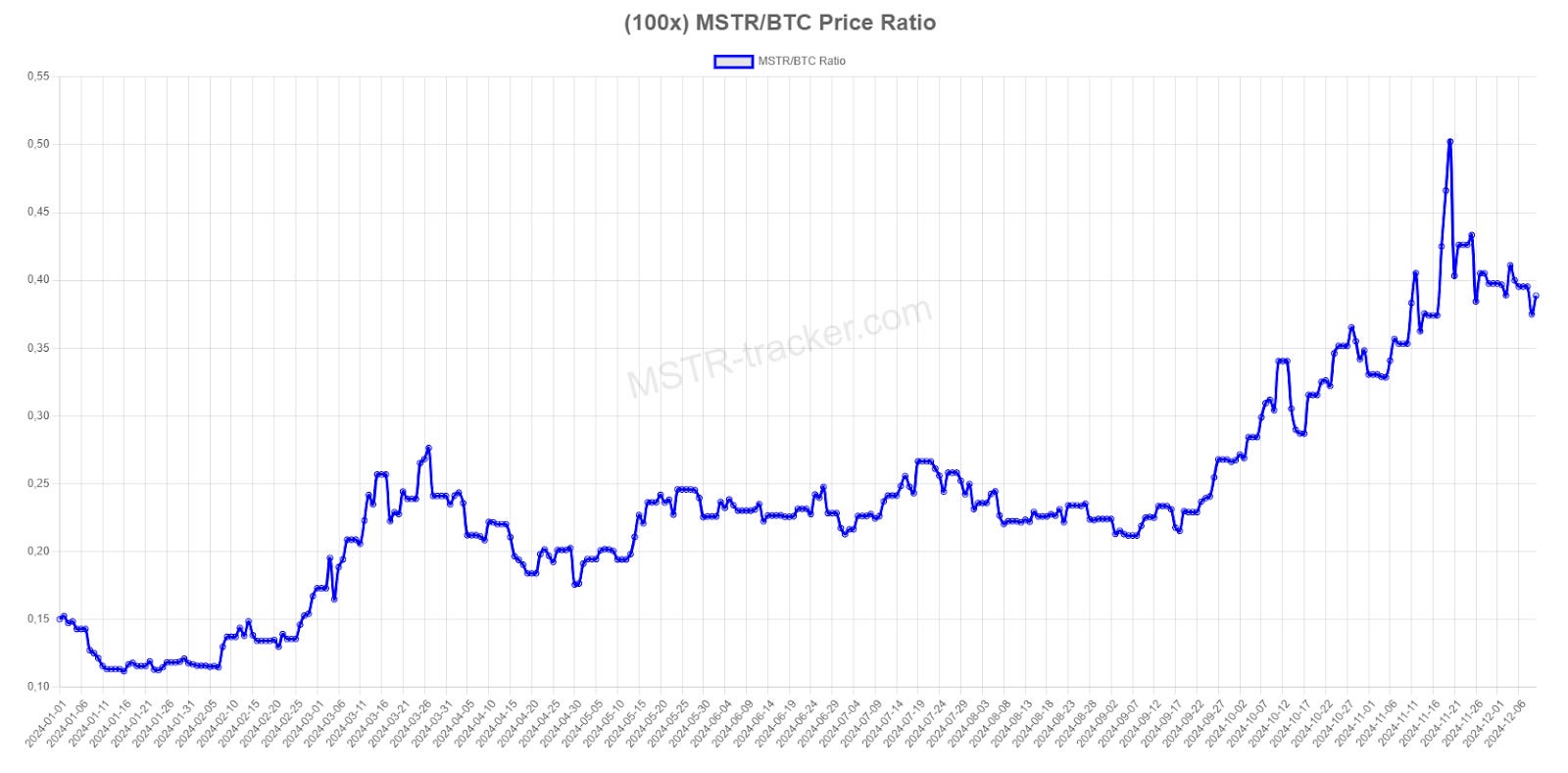

A decisão de investir na MicroStrategy (MSTR) em vez de comprar Bitcoin diretamente pode ser atraente por várias razões estratégicas. A principal delas é a alavancagem que a empresa oferece através de sua sofisticada estratégia de dívida conversível e venda de ações ATM, que permite uma exposição potencialmente maior à valorização do Bitcoin. Sob a liderança de Michael Saylor, a empresa tem demonstrado habilidade em executar esta estratégia, superando consistentemente o desempenho do próprio Bitcoin. Desde que a empresa adotou a estratégia, as ações da MSTR se valorizaram 2853% enquanto o BTC se valorizou “apenas” 779% (dados de 11/12/2024).

Para muitos investidores institucionais e individuais, investir através do mercado de ações tradicional é mais conveniente e familiar. A MSTR pode ser facilmente adquirida em contas de aposentadoria e outros veículos de investimento tradicionais, eliminando a necessidade de lidar com custódia de criptomoedas ou aspectos técnicos do Bitcoin. Além disso, em diversos países onde os ETFs de Bitcoin americanos não estão disponíveis para investidores locais, as ações individuais americanas como a MSTR podem ser negociadas normalmente, oferecendo uma via indireta de exposição ao Bitcoin.

A gestão profissional da MicroStrategy também oferece uma camada adicional de valor. Enquanto o Bitcoin é um ativo puramente tecnológico, a MSTR combina a exposição ao Bitcoin com estratégias financeiras corporativas sofisticadas. A empresa não apenas acumula Bitcoin, mas utiliza instrumentos financeiros complexos para maximizar o retorno potencial para os acionistas, algo que seria difícil ou impossível para um investidor individual replicar por conta própria.

Quem compra as notas conversíveis da MicroStrategy?

Muitos investidores institucionais, como fundos de pensão, seguradoras e gestores de patrimônio, operam sob mandatos de investimento extremamente restritivos. Estes mandatos, estabelecidos por razões regulatórias ou políticas internas, frequentemente limitam seus investimentos a instrumentos de renda fixa tradicionais, como títulos governamentais e bonds corporativos. Esta restrição, originalmente concebida para proteger o capital dos investidores, tem se tornado cada vez mais problemática no atual ambiente econômico.

O mercado de renda fixa tradicional tem apresentado retornos consistentemente abaixo da inflação nos últimos anos. Mesmo com a recente alta nas taxas de juros, os rendimentos reais (descontada a inflação) permanecem baixos ou negativos. Esta situação coloca os gestores institucionais em um dilema: eles precisam gerar retornos para cumprir suas obrigações futuras, mas estão "presos" em um universo de investimentos de baixa volatilidade e baixo retorno.

É neste contexto que as notas conversíveis da MicroStrategy se tornam particularmente atraentes. Elas oferecem uma solução única: tecnicamente são bonds, portanto se enquadram nos mandatos mais restritivos, mas carregam um potencial de valorização típico do mercado de ações ou criptomoedas. Quando uma nota conversível oferece a possibilidade de ganhos de 50% ou 100%, isso representa uma oportunidade extraordinária para investidores tradicionalmente limitados a retornos de 3% a 5% ao ano. Esta característica tem atraído investidores institucionais que buscam uma maneira de escapar das limitações de seus mandatos conservadores sem violar suas diretrizes de investimento.

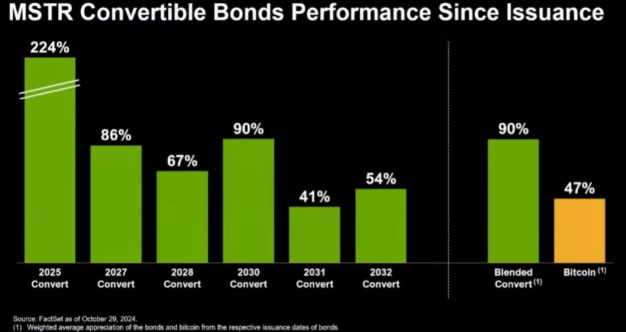

Imagem 14. Diagrama que compara a valorização das notas conversíveis emitidas pela MicroStrategy com a valorização do bitcoin. O padrão é claro: essas notas conversíveis vem apresentando valorizações igual ou até superiores ao bitcoin.

O exemplo da Allianz:

A Allianz, gigante alemã do setor de seguros, realizou um investimento significativo na MicroStrategy, adquirindo 24,75% da oferta de notas conversíveis de $2,6 bilhões da empresa, que foi concluída em 21 de novembro. O investimento foi distribuído entre quatro subsidiárias da Allianz, com a maior participação (14,34%) vindo da Allianz Global Investors Luxembourg.

A decisão da Allianz de investir significativamente nas notas conversíveis da MicroStrategy pode ser explicada por vários fatores estratégicos:

Em primeiro lugar, as seguradoras tradicionalmente precisam manter grandes reservas técnicas investidas em ativos financeiros para garantir sua capacidade de pagar sinistros futuros. Com o atual ambiente de juros, mesmo com taxas mais altas que nos anos anteriores, as seguradoras buscam alternativas de investimento que possam oferecer retornos superiores mantendo um nível de risco controlado.

As notas conversíveis da MicroStrategy oferecem uma proposta única: por um lado, são títulos de dívida de uma empresa listada e regulada, o que se encaixa nos critérios de investimento tradicionais de uma seguradora. Por outro lado, oferecem exposição indireta ao Bitcoin através do potencial de conversão em ações, sem os desafios regulatórios e operacionais de investir diretamente na criptomoeda.

Imagem 15. Allianz Arena em Munique. A seguradora Allianz é uma das maiores seguradoras do mundo.

Bonds conversíveis, a forma que a Microstrategy encontrou para hackear o sistema?

Michael Saylor essencialmente criou um "hack" engenhoso no sistema financeiro tradicional através das notas conversíveis da MicroStrategy. Em um mundo onde mais de US$ 100 trilhões estão alocados em títulos de renda fixa com retornos reais baixos ou negativos, Saylor construiu uma ponte que permite que este capital "morto" ganhe exposição ao potencial de valorização do Bitcoin sem violar as restrições regulatórias e mandatos de investimento que governam estes recursos.

A genialidade da estratégia está em sua simplicidade: ao emitir notas conversíveis, a MicroStrategy criou um instrumento que tecnicamente é um título de dívida, satisfazendo assim os requisitos mais conservadores de alocação de capital, mas que carrega o potencial explosivo de valorização do Bitcoin através do mecanismo de conversão em ações. É como se Saylor tivesse construído um "cavalo de Tróia" financeiro, permitindo que o enorme mercado de renda fixa ganhe exposição indireta a um dos ativos mais voláteis e potencialmente lucrativos do mundo moderno. Os recentes investimentos significativos de instituições tradicionais como a Allianz demonstram que esta estratégia está funcionando exatamente como planejado, efetivamente "hackeando" o sistema para liberar parte desses US$ 100 trilhões de capital estagnado.

Nas palavras de Michael Saylor “A MicroStrategy é um CDS (crédito contra falência) de um mercado do século 20 que detém mais de US$ 100 trilhões.”

Não é à toa que todas as emissões de notas conversíveis tiveram grande demanda e foram ampliadas.

Acelerando

A estratégia da MicroStrategy, inicialmente vista com ceticismo por muitos analistas de mercado, está provando seu valor de forma cada vez mais convincente. O sucesso inicial das notas conversíveis, combinado com a valorização significativa tanto do Bitcoin quanto das ações da empresa, criou um ciclo virtuoso que permite à MicroStrategy acelerar sua acumulação de Bitcoin em uma escala sem precedentes.

Isso ficou evidente com o anúncio recente do "Plano 21/21", uma iniciativa ambiciosa que visa captar US$ 42 bilhões nos próximos três anos - US$ 21 bilhões através de ofertas de ações e outros US$ 21 bilhões via títulos de renda fixa. Este valor é particularmente impressionante quando comparado ao tamanho atual do mercado de Bitcoin e representa uma escalada significativa na estratégia da empresa. O sucesso das ofertas de notas conversíveis também vem demonstrando que existe um apetite significativo do mercado por este tipo de instrumento.

O que torna esta aceleração ainda mais notável é a eficiência com que a MicroStrategy está executando sua estratégia. A empresa não apenas está conseguindo levantar quantias cada vez maiores de capital, mas está fazendo isso em termos cada vez mais favoráveis - como evidenciado pela recente emissão de notas conversíveis com taxa de juros zero. Além disso, a empresa tem consistentemente superado suas próprias métricas de eficiência (BTC yield e sats por ação). Este sucesso crescente está criando um efeito bola de neve, onde cada nova captação bem-sucedida aumenta a credibilidade da estratégia e facilita captações ainda maiores.

De fato, apenas no quarto trimestre de 2024 as reservas de bitcoin da MicroStrategy passaram de 252.220 BTCs para 423.650 BTCs, um aumento de 171.430 BTCs no trimestre. No início do ano, a empresa tinha 189,150 BTCs, então ao longo de 2024 o aumento das reservas foi de 234.500 BTCs, o que representa um crescimento de 123,9%.

Imagem 16. As compras de bitcoin pela MicroStrategy aceleraram consideravelmente em novembro de 2024. Fonte: Saylor Charts

Outras empresas estão seguindo o exemplo da Microstrategy

A estratégia inovadora da MicroStrategy de colocar bitcoin no seu balanço como ativo de reserva e também emitir notas conversíveis para acumular Bitcoin está começando a ser utilizada por outras corporações em diversos setores.

O conceito básico é atraente em sua simplicidade: poupar no melhor dinheiro disponível e usar instrumentos de dívida que se enquadram nos critérios mais conservadores de investimento institucional para construir uma posição significativa em Bitcoin, oferecendo aos investidores tanto proteção quanto potencial de valorização expressiva. O sucesso deste modelo está atraindo não apenas empresas que desejam diversificar suas reservas de tesouraria, mas também aquelas que veem uma oportunidade de criar valor adicional para seus acionistas através da exposição ao Bitcoin.

Atualmente, contando com a MicroStrategy já temos 64 empresas com pelo menos 1 BTC no seu balanço. Esta tendência marca o início de uma possível transformação no mercado corporativo, onde a acumulação de Bitcoin deixa de ser vista como uma estratégia arriscada e passa a ser considerada uma decisão financeira sofisticada. À medida que mais empresas adotam variações desta abordagem, um novo padrão começa a emergir: o uso estratégico de instrumentos financeiros tradicionais para ganhar exposição ao mercado de criptomoedas, criando uma ponte entre o sistema financeiro estabelecido e a economia digital emergente.

A adoção crescente do Bitcoin por empresas como reserva corporativa representa um ponto de inflexão significativo para o mercado do Bitcoin. Quando empresas começam a manter Bitcoin em seus balanços, elas efetivamente criam uma nova fonte de demanda institucional pelo ativo, que tende a ser mais estável e previsível que a demanda de investidores individuais. Estas empresas geralmente adotam estratégias de acumulação de longo prazo, removendo parte significativa da oferta circulante do mercado.

Este movimento cria um efeito cascata: conforme mais empresas adotam esta estratégia, aumenta a pressão competitiva sobre outras organizações para considerarem o mesmo, seja por motivos de proteção contra inflação, diversificação de reservas ou simplesmente para não ficarem para trás em uma possível transformação do mercado. Além disso, cada nova empresa que adota Bitcoin adiciona legitimidade ao ativo, potencialmente reduzindo as barreiras regulatórias e psicológicas para outras organizações seguirem o mesmo caminho.

A demanda corporativa também tende a ser mais resiliente durante períodos de volatilidade, pois estas empresas geralmente têm horizontes de investimento mais longos e maior capacidade de manter suas posições durante ciclos de mercado negativos. Com a crescente sofisticação dos instrumentos financeiros para exposição ao Bitcoin, como as notas conversíveis, esta tendência pode se acelerar, pois permite que empresas e investidores institucionais participem do mercado de formas que se alinham com suas políticas de investimento e requisitos regulatórios.

Este ciclo virtuoso de adoção corporativa pode criar um "efeito rede" onde o valor e a utilidade do Bitcoin aumentam à medida que mais organizações o adotam como reserva de valor. Considerando que existe um número limitado de bitcoins (21 milhões) e uma oferta diária também limitada através da mineração (atualmente 450 BTC por dia), uma demanda corporativa consistente e crescente pode ter um impacto significativo na dinâmica de oferta e demanda do mercado.

Conclusão

O ano de 2024 foi extremamente positivo para o Bitcoin. Do ponto de vista do preço, saímos de US$44.944 e ultrapassamos os US$103.000, uma valorização superior a 129% e nova máxima histórica.

Se tivéssemos que resumir o ano a uma tendência marcante, podemos resumi-lo da seguinte forma: 2024 foi o ano em que o mercado tradicional acordou para o bitcoin e o ativo passou a ser visto como um ativo sério e não só uma curiosidade excêntrica e fadada ao fracasso. Isso é observado tanto na aprovação e demanda massiva pelos ETFs, como na estratégia da MicroStrategy e demanda pelas suas notas conversíveis e ações e também na relevância do Bitcoin como tema de campanha de Trump, o que também está expresso nas suas indicações para cargos específicos da próxima administração.

A aprovação dos ETFs também trouxe uma demanda elevada enquanto o halving representou um choque de oferta, o que ajuda a explicar a grande valorização de 2024. Além disso, a aprovação dos ETFs representou uma grande chancela de credibilidade e de validação social para os diversos alocadores de capital institucional.

Antes dos ETFs, alocar em Bitcoin era trabalhoso e questões de incerteza regulatória e de custódia pesavam contra. Agora essas questões foram consideravelmente sanadas e o acesso ao capital institucional ao Bitcoin foi muito simplificado.

As eleições americanas também foram um fato marcante deste ano e representam uma mudança de tendência considerável. Antes, a indústria do Bitcoin e das criptomoedas avançavam a duras penas e contra o vento. A partir de 2025 teremos o vento a nosso favor e uma administração extremamente favorável e com vasto conhecimento sobre o Bitcoin.

Uma retrospectiva de 2024 não estaria completa sem a citação da MicroStrategy, empresa que passou de 189,150 BTCs para 423.650 BTCs no ano e hackeou o sistema tradicional ao criar um produto que permite que o mercado de bonds consiga exposição indireta ao upside do Bitcoin com risco de renda fixa.